大众汽车集团聚焦盈利能力,重组规模为数十年之最

2023-06-285713浏览

6 月 21 日,大众汽车集团在霍根海姆赛道举行了资本市场日(Capital Markets Day)。在会上,大众集团掌门人奥博穆对下一个阶段大众的转型进行了规划。由于是资本日,奥博穆的重心聚焦于大众的盈利问题。

下一步,大众集团的重心将放在利润率的提升上,而非销量的增长方面。为此大众集团迫切需要达成的目标是,将集团整体的利润率从2022年的8.1%到2030年的9%~11%。而在2023年,盈利能力最强的保时捷品牌的投资回报率预计也仅达到7.5%~8.5%。此外,由于在软件、电动汽车技术方面的落后,以及在中国市场份额的下滑,大众集团今后五年2023~2027年)的支出计划已激增至1800亿欧元。通过高额投入来追赶技术上的落后,但是却要维持更高的销售回报利润率,大众的未来五年并不好走。

大众提升盈利能力的捷径——削减车型,放权子品牌

为了达到集团制定的盈利目标,大众将通过削减车型,并放权子品牌来达到集团制定的盈利目标。

其中,大众将对大众品牌进行一场“数十年来最大规模的重组”。究其原因是大众品牌的销售回报率在集团内部垫底。相比于奥迪10.8%的销售回报率以及保时捷18.2%的销售回报率,大众品牌3%的表现甚至还不如斯柯达的8%。而提升销售回报率最直接的方法就是节约成本。有消息称,大众品牌每增加一个百分点的利润率,就需要节省10亿欧元的支出。为此,大众将大幅精简品牌旗下的车型,砍掉包括Arteon在内的销量前景并不明朗的车型项目,专注在少数热销核心车型上。基于这样的布局,大众有望在2026年就增加约100亿欧元的盈利,达成6.5%的销售回报率。

此外,为了达到集团的整体盈利目标,大众还将给旗下各个品牌更大的自主权,让它们拥有对车型、生产以及市场营销方面更大的决策权。各个子品牌可以根据自己的实际情况,及时来调整自己的运营策略,包括改善产品组合并调整车辆配置,甚至挖掘新的商业模式来实现更高的利润率。当然,各个子品牌依然可以利用集团的规模经济,来实现成本的最大削减。

但是放权必然是和考核息息相关。大众将旗下品牌分为三大类:

第一类是专注在销量的品牌群,成为Core,包括大众、斯柯达、西雅特等,它们的销售回报率目标是8%;

第二类是豪华品牌群,成为“Progressive”,包括奥迪、兰博基尼、宾利、杜卡迪,它们的销售回报率目标是14%;

第三类则是“运动豪华(Sport Luxury)”品牌,即保时捷,它的销售回报率为20%。

此外,大众还为卡客车业务设定了9%的销售回报率目标

厘清技术投资方向

未来五年,大众投资高达1800亿欧元。而作为投资流向的大头,大众旗下各个核心技术系统也需要梳理清楚自己的发展方向。

在整车架构方面,构建集团统一的SSP平台依然是大众未来努力的方向。但在此之前,从2024 年起,全新 PPE 和第二代 MEB+ 将接替现在的MEB平台,成为大众在全球电动车市场攻城略地的重要抓手。毕竟大众需要在SSP和MEB的间隔空挡内,拥有更有竞争力的整车平台,来稳定大众在电动车市场的销量。尤其是包括奥迪和保时捷将采用的PPE平台,将成为大众重要的利润来源。随着PPE平台的问世,大众有望在技术上拉开和特斯拉的距离,为奥迪和保时捷的电动车销量注入新的动力。

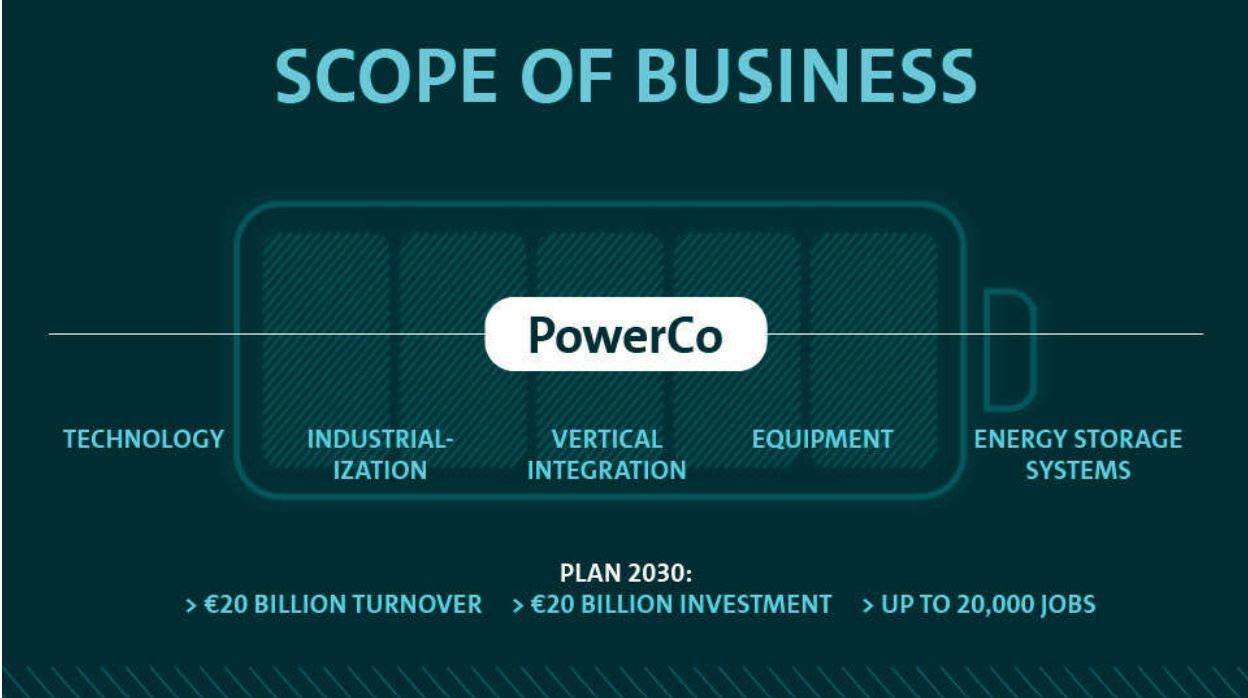

在电池方面,PowerCo将一如既往成为大众未来最重要的电池业务载体。技术层面来看,PowerCo将统一旗下的电芯尺寸,通过标准化的电芯以及不同的电芯化学成分,来最大程度放回规模效应。按照大众的预判,其在2026年问世的电动车将在利润率上看齐燃油车,因此控制电池成本将是重中之重。此外,对于PowerCo自己,大众还将延续之前迪斯时代的策略,通过到2030年高达200亿欧元的投资,来帮助PowerCo成长为一个全球重要的能源企业。彼时PowerCo无论是寄居在大众集团旗下,还是单列开来IPO,都会成为大众不错的选项。

作为迪斯时代最重要的政治遗产,CARIAD依然将在整个集团内部承担起关键角色。在大众向旗下各个子品牌放权的同时,除了整车平台外,CARIAD是大众集团能够将各个子品牌整合在一起的重要纽带。按照项目进度来看,2025年开始,大众和奥迪品牌使用的E1.1架构;而E1.2开始服务保时捷和奥迪两大豪华车品牌。至于直接导致迪斯离职的E2.0架构,按照这次大众投资日上给出的说法,将基于全新的架构重新开始。考虑到之前CARIAD高层的大洗牌,未来CARIAD应该会有更多从技术路线方面的消息公布出来。

这次,大众还特别强调了自己在移动出行方面的工作。按照大众该集团的规划,大众给汽车金融服务部将负责领导一个移动平台,通过集合集团的所有车型,为用户提供一个包括订阅、租赁以及两轮车的共享服务,对现有的大众金融业务进行一个重要的补充。

有增加投资的,就会有降低投资的领域。长期来看,大众集团将全面转型电动车,因此逐步取消内燃机投资势在必行。但是中期来看,大众并不会设定一个激进的时间表,相反它只会逐步放缓对于内燃机的研发投入:2027年大众集团对内燃机的投资将下降至11%以下,而到2030年进一步降低至9%左右。在未来很长一段时间内,内燃机业务将为大众以及其他跨国车企巨头提供可观的利润,成为大众集团向智能电动车企业转型的重要利润来源。确保公司的平稳转型,远比设定一个更加激进的目标,对大众来说实惠很多。

海外市场动向——中国的保守 Vs. 美国的激进

对于大众集团来说,其在欧洲市场的优势比较明显。如果想要更上一层楼,大众就必须确保自己在中国市场的领先地位,同时提升在北美的份额。在中美欧三大市场同时发展,才是大众能够在销量层面和丰田比拼的根本。而整个大众集团只有销售更多的车型,才能够充分发挥自己的规模效应,以在电动车市场建立起可以和特斯拉正面对抗的实力。

在中国市场,大众最近两年表现相对有些疲软。2022年,大众在中国的销量仅为318万辆,同比下降4%。与2019年相比,整体销量减少了105万辆,相应的市场份额也从19.8%下滑至15.1%。从长远来看,大众希望能够在中国市场守住15%的市场份额。为此大众将进行一系列投资:

对内,大众将强化大众安徽在整个集团内部的地位。大众安徽不仅将成为大众面向全球的生产基地,同时其也会担负起大众在国内的研发重任,并参与到大众全球的研发项目中;

对外,大众中国在过去的一段时间里相继和地平线以及中科创达达成战略合作,前者是国内的芯片巨头,后者则具备构建智能座舱操作系统的能力。通过引入国内技术领先的头部供应商,大众中国将持续发力中国的智能网联市场,为提升下一代智能电动车的整体水平蓄力。

在北美市场,大众也将通过投资建设在南卡州的电动车工厂和在加拿大的动力电池工厂,来提升自己在北美电动车市场的份额。同时大众还将在美国投放包括Atlas以及皮卡车型在内的多款燃油车,所有这些目标是推动大众在北美和美国市场的市占率翻倍,至少达到5%。考虑到大众在中国市场的销量未来将保持平稳,因此美国市场成为推动大众集团营收增长的助推器。大众集团预计,2023年到2027年间,北美的业务将使得大众集团应收每年增长5%至7%。

大众的投资日,让我们看到了一个更加务实的大众。一方面,大众依然在向智能电动车转型,整个集团对于电动化和智能化的投资并没有放缓脚步;另外一方面,大众更加注重整体的投资收益,其对大众品牌提出了更高的盈利能力的要求,同时也通过对各个子品牌以及中国和北美市场的放权,来充分激发组织自身内部的活力。尤其值得一提的是,大众提出的指标都是可以达到的:对中国采取守势,而在北美市场采取攻势。在下一个五年,大众美国将成为集团新的助推器。可能五年后,大众在智能电动车领域的水平将重现站在全球最前列,而彼时中国市场的一众新势力可能已经倒下了很多。到时候,大众必然在中国市场卷土重来,发起新一轮的攻势。