补贴退坡?汽车金融对新能源汽车销量的促进作用逐渐显现

2022-12-235085浏览

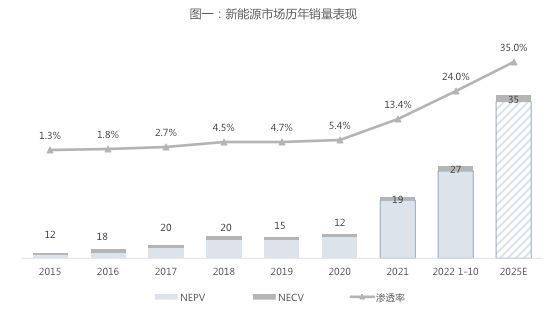

中国新能源汽车产业发展强劲。自2015年起,新能源汽车销量连续7年位居世界第一。特别是2021年以来,在政策支持、技术驱动、消费者接受度提升等多重因素共同影响下,中国新能源汽车市场实现了超越式的发展。2022年1-10月,新能源汽车批发销量完成528万辆,同比1.1倍,市场占有率达到24%(见图一),提前完成了国家2025年渗透率大于20%的规划。预计2025年,新能源汽车市场占有率将超过35%。

当前,自主品牌凭借布局早、整体智能网联功能突出、性价比高等优势,占据新能源汽车领域的“半壁江山”。随着自主品牌不断攻城略地,合资品牌与豪华品牌也在加大新能源汽车推新和入市力度。但车辆的受不能仅从价格上发力,还要提升综合的服务能力和积极探索线上营销,提升增值服务盈利水品。一旦合资品牌开始全速新能源转型,届时新能源汽车市场格局有望产生较大变革。

新能源汽车的发展驱动汽车金融提质增效

伴随着新能源汽车市场的成长。也驱动了新能源汽车金融市场向更合规化、产品更多元化的良性方向发展。

受特斯拉成功案例的影响,新能源汽车直销模式已逐渐普遍化,汽车金融公司及银行等资方需紧跟销售渠道线上化趋势,为客户提供便捷高效的在线化金融产品展示、测算及申请服务。同时,因线上直销模式避开SP等中间服务商,有效减少了阴阳合同的乱象,促进新能源汽车金融合规化发展。

新能源汽车车联网技术的发展,也为汽车金融风控进一步赋能。风险缓释手段上,汽车金融资方充分利用车联网技术的发展,和主机厂联合开发如远程定位、远程降速、远程锁车等功能。并在贷款协议上和用户达成一致,在用户无理由不还款达到一定期限后,资方有权通过主机厂进行锁车。在未来自动驾驶技术更加成熟后,自动驾驶技术的车辆作为贷款的抵押物,如果购车人的贷款违约,车辆完全可能在启动内置程序的情况下自行行驶至贷款人指定的附近停车场,由贷款人根据贷款合约进行抵押物后续处置,从而极大降低汽车消费金融产品的贷后管理难度和逾期损失规模。

汽车金融对新能源汽车产业发展持续赋能能

汽车金融极大降低了新能源汽车的购车门槛,提前释放消费潜力。新能源汽车由于较高的电池及软件成本,整体价格仍相对偏高,在2023年以后补贴退坡环境下,消费者更需借助汽车金融满足购车需求。并且,与传统燃油车相比,新能源汽车消费客群更加年轻化。据QuestMobile 的市场调研,25-35岁年轻群体是目前新能源汽车消费主力军,占比47.2%【1】。其对于分期付款等超前消费方式接受度更高,且此部分中青年群体多处于初入职场或新建家庭阶段,存款略低,购车贷款正成为主流思维。

汽车金融有效缓解了消费者购车疑虑。目前,新能源汽车仍存在保值率低及电池生命周期短等痛点,通过“残值担保型金融产品”“车电分离模式”等创新金融手段有助于消除消费者残值担忧,很好的促进了新能源汽车消费者的市场教育。

汽车金融在“促销售”的同时,也是”稳价格,保品牌”的重要手段。从历史经验教训来看,单纯通过“以价换量”的主机厂均对品牌造成不可挽回的损伤。严重影响了消费者体验和品牌忠诚度。主机厂因此选择在不降价,维持消费品牌定位的同时,通过贴息给消费者更多实惠和让利。

汽车金融亦可助力主机厂再营销。相较于汽车销售的一次性买卖,汽车金融与客户联系周期更长,可帮助主机厂提升客户黏性、探索消费多元化可能性。特别是在新能源汽车远程升级、付费订阅模式逐渐成熟的背景下,再营销能力显得尤为重要。汽车金融在其中发挥着巨大的催化剂及粘合剂作用。

与传统燃油车相比,新能源汽车的消费者更年轻化,收入水平略低,消费者对金融产品的需求或更加迫切。因此,汽车金融在对于新能源汽车销量的支撑也更加不可或缺。

新能源汽车金融紧跟汽车行业转型发展步调,渗透率近年稳步上升,自2015年的30%上升至目前的近48%,2022年新能源汽车零售金融市场放款规模或将达到2920-4387亿元。未来,随着终端消费升级、信贷接受度提升等因素,预计2025年新能源汽车金融渗透率可稳步提升至58%(见图二)。

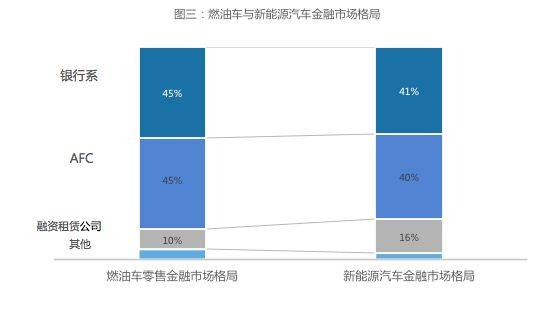

当前新能源汽车金融市场中,商业银行凭借利率低、便捷度高等优势占据~41%市场份额;汽车金融公司因其审批效率高、与主机厂及经销商关系更密切、布局早等优势占据~40%市场份额;融资租赁公司及财务公司凭借更高的客户风险偏好和更强的产品灵活性,占据~16%的市场份额(见图三)。众多金融主体共同协作和竞争,满足了新能源用户多样化需求。未来,各市场玩家若想在快速发展的新能源汽车金融领域占据一席之地,在做好风险管理提升自身竞争力的同时,也要合规经营,避免过度高融高贷、避免过度低价恶性竞争、避免阴阳合同等市场乱象。在风险管理方面,注重残值的同时,更需加强信用风险防范。经市场调研了解,头部资方的零售新能源汽车金融客户逾期率和不良率均已经低于燃油车水平。凭借着更加丰富的新能源风控体系,头部资方正在放宽更多的政策给年轻低收入客群和白户消费者。相信随着新能源主机厂和资方的进一步深入合作,未来资方对新能源汽车金融贷款的风险缓释所示将更加丰富。

未来,在各市场参与者的支持下,新能源汽车金融会更加透明合规,为消费者源源不断提供利率更低、期限更灵活的多样性金融产品,从而运用金融力量撬动更多购车客户,助力新能源汽车产业在2023年补贴取消后持续平稳发展。(白宇:北京现代汽车金融战略本部本部长)